来源:医涯学识 侵删

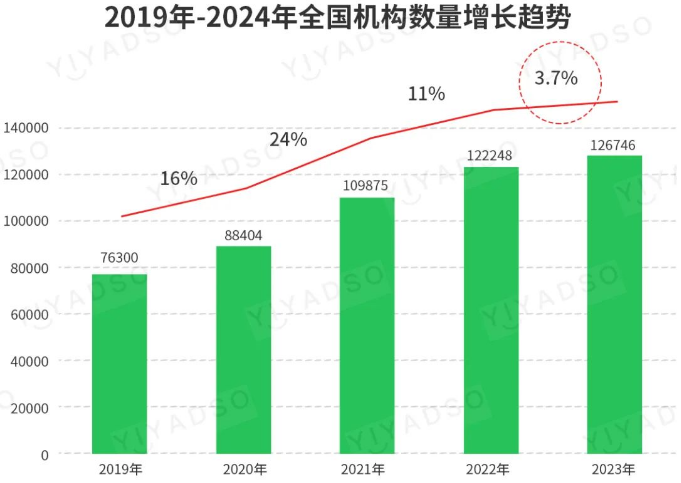

在过往30年里,中国口腔医疗服务行业发展最快速是在2019年-2022年这四年之间。短短四年期间口腔医疗服务机构(以下简称机构)数量从2019年的76300家增长至2022年的122248家,增速高达60%。

2019年中国人均GDP超过1万美元,人均可支配收入的大幅度增长是促进口腔医疗服务行业高速发展的主要原因。然而,2023年机构数量的增长趋势戛然而止,从每年二位数的增长率掉至3.7%。

分析原因主要还是因为2023年口腔医疗服务行业迎来大规模倒闭潮,虽然机构总数还是保持正增长,但是全年倒闭机构数量也创了历史新高。

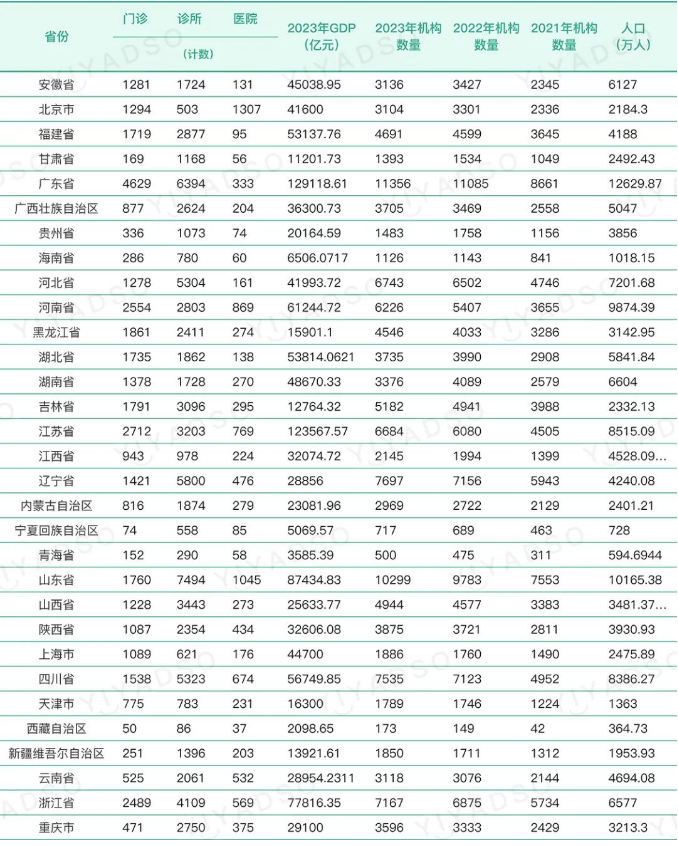

2023年全国31省份自治区直辖市口腔医疗机构数量分布情况,其中最多的省份为广东省总计 11356家,其次是山东省10299家。负增长的省份直辖市包括:安徽、北京、甘肃、贵州、海南、湖北、湖南。

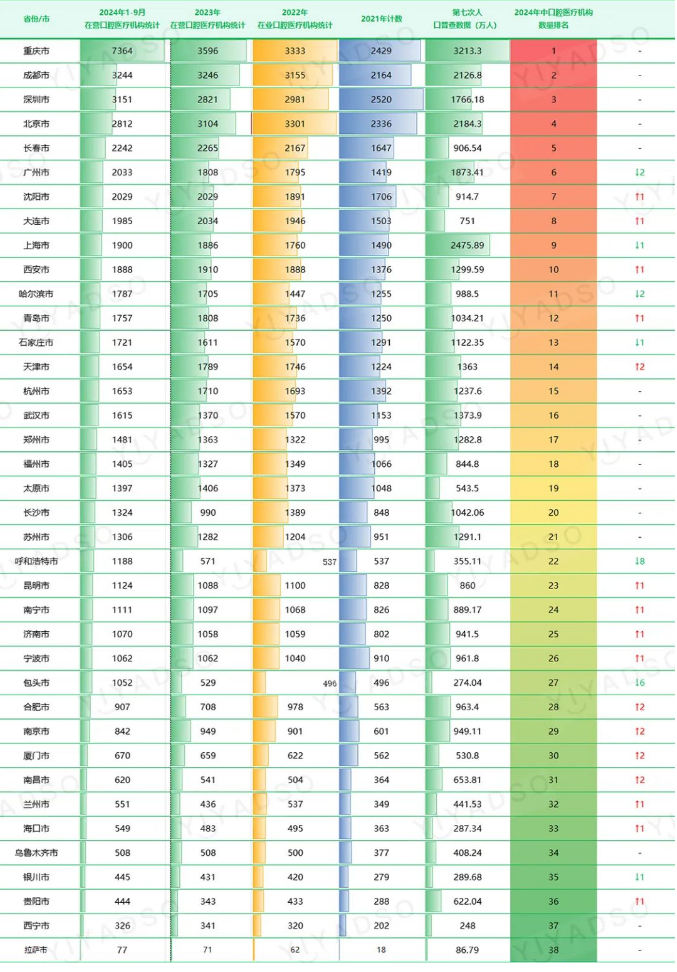

全国38个主要城市(含直辖市)的2021-2023 年口腔医疗机构数量变化。其中全国数量最多的是重庆市 3596家,其次是成都市 3246家,之后是北京和深圳。去年负增长的城市包括:北京、深圳、武汉、福州、昆明、济南、长沙、合肥、海口、兰州、贵阳。

出现如此大面积、大规模机构注销,停业的情况还前所未有。主要原因包括:

1)伴随中国经济下行,口腔医疗服务行业从增量市场进入到存量市场,供需失衡导致行业开始去产能。

2)2022年经营环境恶劣,大量机构出现亏损,集中在2023年爆发倒闭潮。

3)2023年开始包括集采,医改等一系列政策对行业造成的深远影响。

那么2024年行业整体业绩情况又如何呢?医涯DSO对目前在辅导中来自全国60多家不同区域、规模、性质的机构业绩进行统计分析,得出以下结论:

1,2024年业绩增长最高点在4月份,整体增长幅度超过去年业绩最高增长点的3月份。

2,上半年5、6月份的下行趋势和去年保持一致,直至7月暑假开始反弹。

3,今年7、8月份的暑期业绩表现和去年相比略有增长,但是很明显正畸患者数量正在急剧减少。

4,9月份开始断崖式下跌,同比跌幅在20%左右,环比超过40%。5,10月份目前的业绩表现并不理想,目前看同比和环比都是下降趋势。

6,2024年全年业绩表现和去年相比持平到负增长20%左右。

按照2024年的业绩情况,今年的机构数量应该保持和去年一样微增长,甚至是负增长。

然而截至到今年9月30日,全国在工商经营状态的口腔医疗机构总数为:139684家,相比2023年底的126746家增长12938家增长率为10%!

以下为医涯DSO团队截至到2024年9月底的全国口腔医疗机构分布数量的数据分析结果:

一,全国31省份直辖市自治区的机构数量分析:

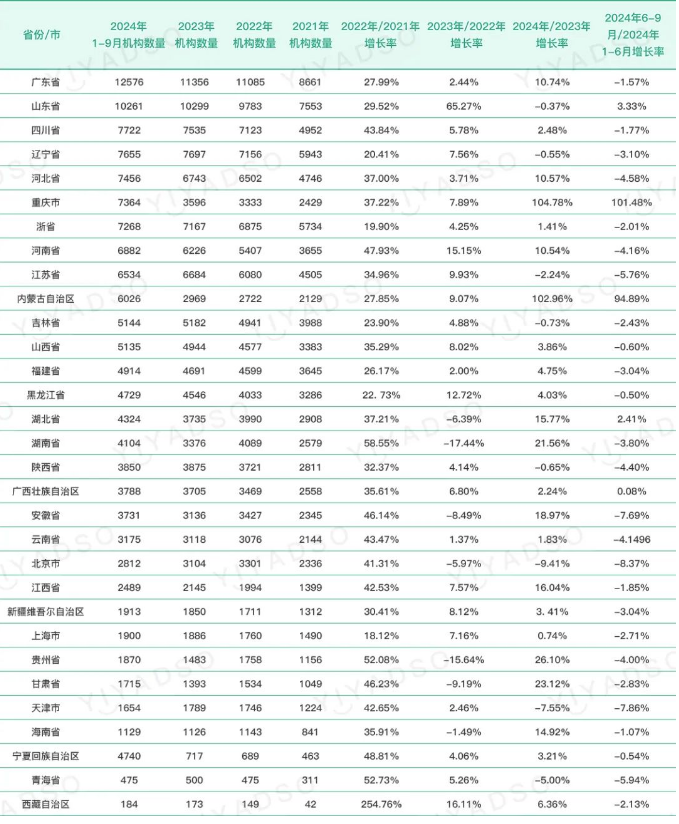

以上为全国31个省份直辖市自治区截至到2024年9月30日的口腔医疗机构在工商注册和经营状态的机构数量,以及2023,2022,2021的过往三年数据对比统计表。

从表中我们可以清楚的看到:

1,2021-2022年全国机构数量增长速度是最快的,到了2022-2023年机构增长速度明显下降,并出现多个省份直辖市和自治区负增长的情况。而截至到本年度9月30日全国增长数据开始呈现极度高增长和持续负增长的两级分化状态。

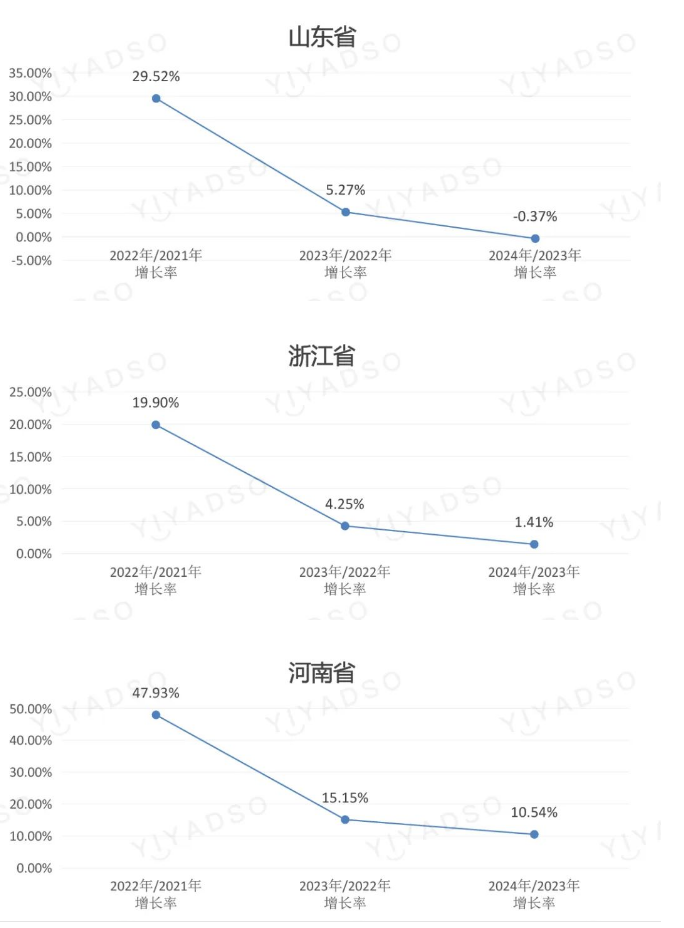

2,目前全国机构数量最多的省份还是广东省,截至到2024年9月30日总数量为12576家,已经连续3年正增长状态。其次是山东省总数为10261家,本年度呈现略微负增长。第三名为四川省总数7722家也是连续三年正增长。

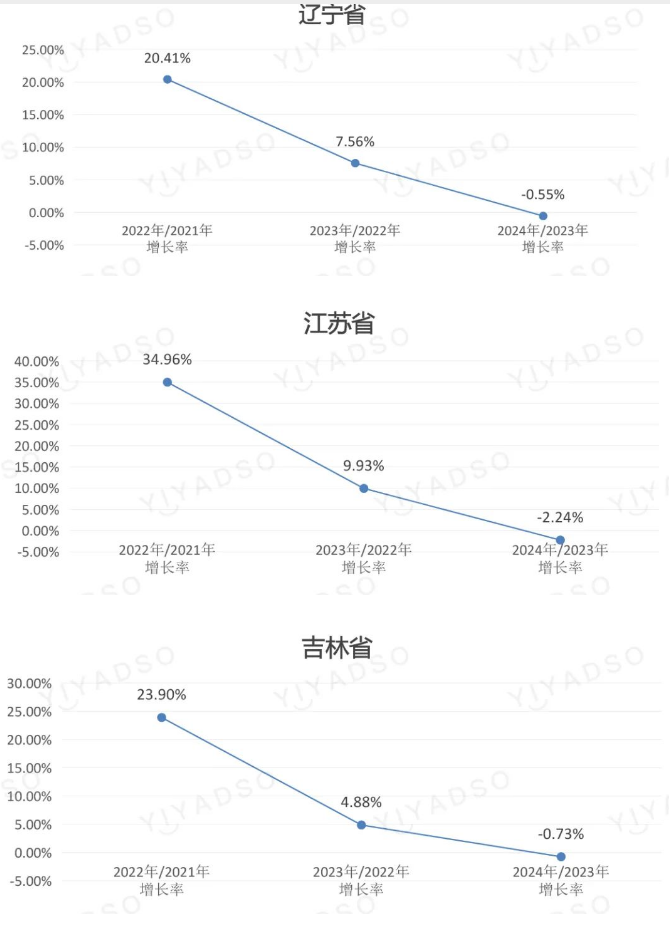

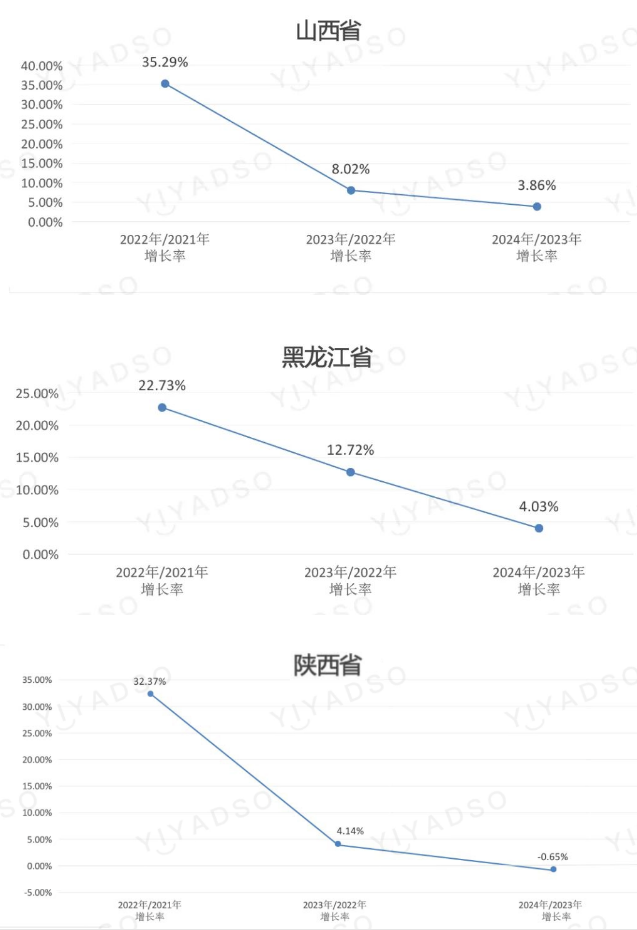

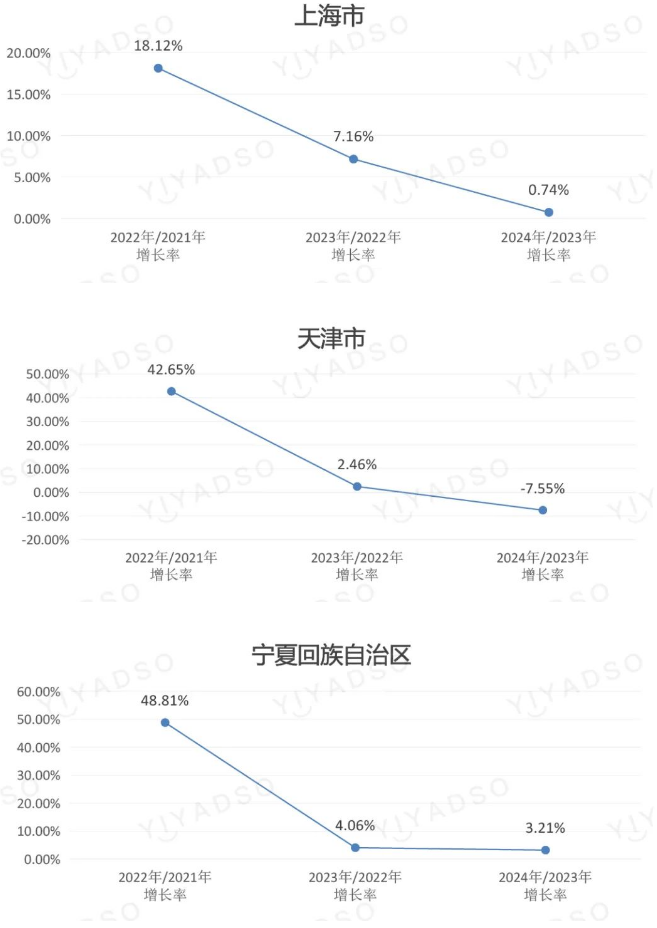

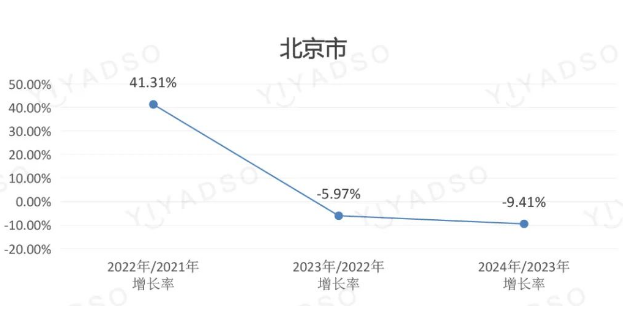

3,截至到2024年9月底负增长的省份直辖市包括:北京市-9.41%,天津市-7.55%,青海省-5%,江苏省-2.24%,吉林省-0.73%,陕西省-0.65辽宁省-0.55%,山东省-0.37%。

4,截至到2024年9月底增长超过10%的省份直辖市自治区包括:重庆市104.78%,内蒙古自治区102.96%,贵州省26.1%,甘肃省23.12%,湖南省21.56%,安徽省18.97%,江西省16.04%,湖北省15.77%,海南省14.92%,广东省10.74%,河北省10.57%,河南省10.54%。

5,增长最快的是:重庆市从2023年底的3596家暴涨至7364家,增长率为104.78%,其次是内蒙古自治区从2023年2969家暴涨至6026家,增长率为102.96%。

6,然而对比2024年1-6月和7-9月各个省份直辖市自治区的机构数量,可以发现除了重庆和内蒙古两地外,其他所有省份直辖市自治区都呈现负增长状态。说明下半年闭店数量明显增加。

二,全国31省份直辖市自治区2021年-2024年9月底的机构数量变化趋势分析:

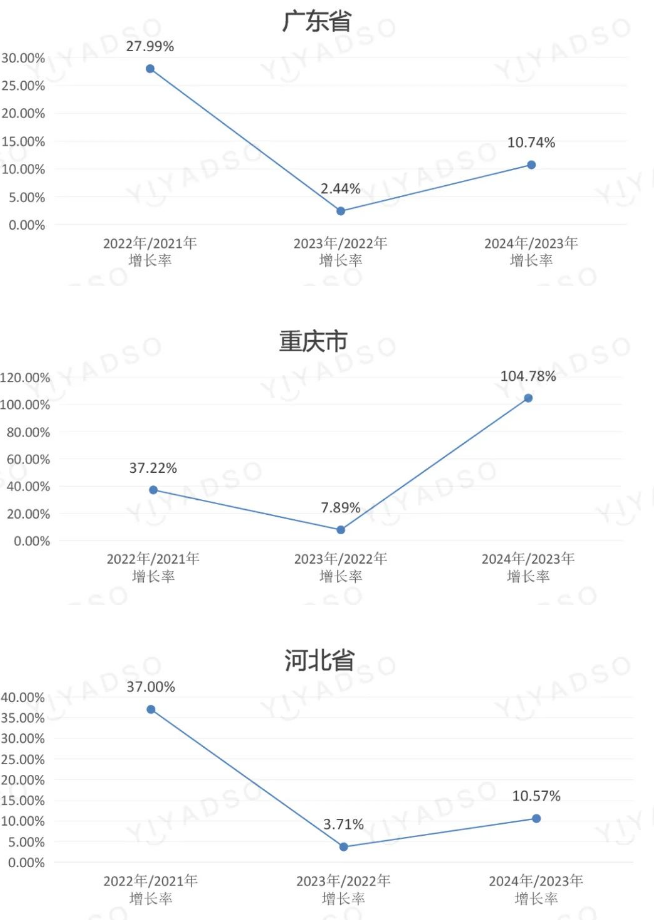

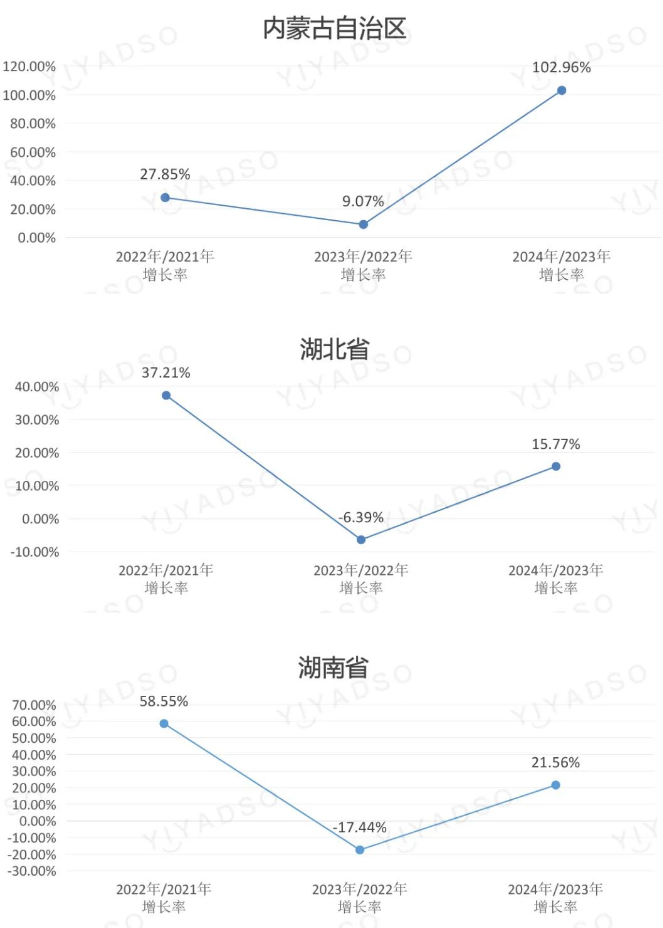

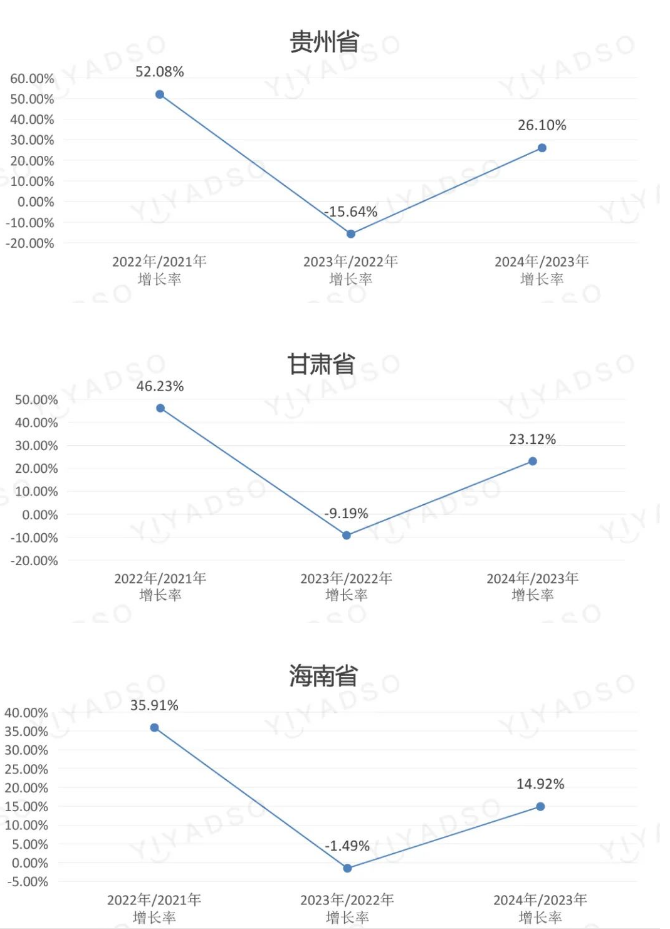

1,触底反弹,2024年实现大幅度增长的省份直辖市自治区:

包括:广东、重庆、河北、内蒙古自治区、湖北、湖南、安徽、福建、江西、贵州、甘肃、海南

总计:12个地区呈现触底反弹的增长趋势。其中去年为负增长今年正增长的是:湖北、湖南、贵州,甘肃,海南5个省份,其他都为连续三年正增长。

2,显现增长变缓或者负增长的省份直辖市自治区:

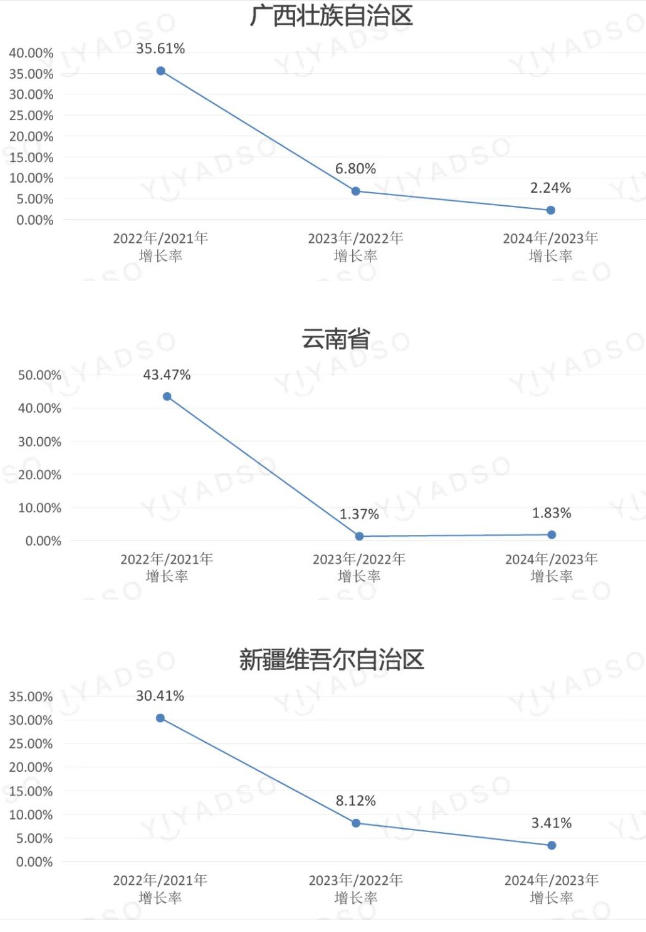

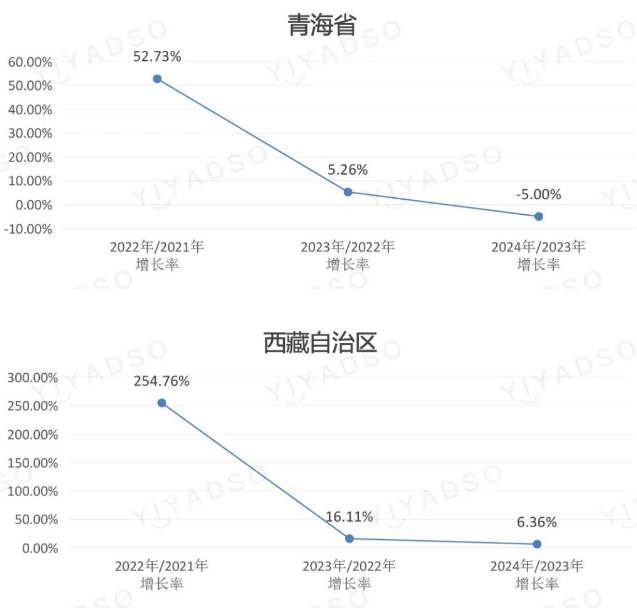

全国呈现增长变缓的省份直辖市自治区包括:山东、浙江、河南、辽宁、江苏、吉林、山西、黑龙江、陕西、广西壮族自治区、云南省、新疆维吾尔自治区、上海、天津、宁夏回族自治区、青海、西藏自治区、其中截至到2024年9月底呈现负增长的是:山东、辽宁、吉林、江苏、陕西、天津、青海。而河南省连续三年保持超过10%的增长。

3,连续两年负增长的直辖市:

北京已经连续两年呈现负增长状态,从2022年最高点3301家降至2024年截至到9月底的2812家。

由于2024年下半年关店速度明显加速,所以部分截至到9月底微增长的省份直辖市自治区到12月底有可能出现负增长。

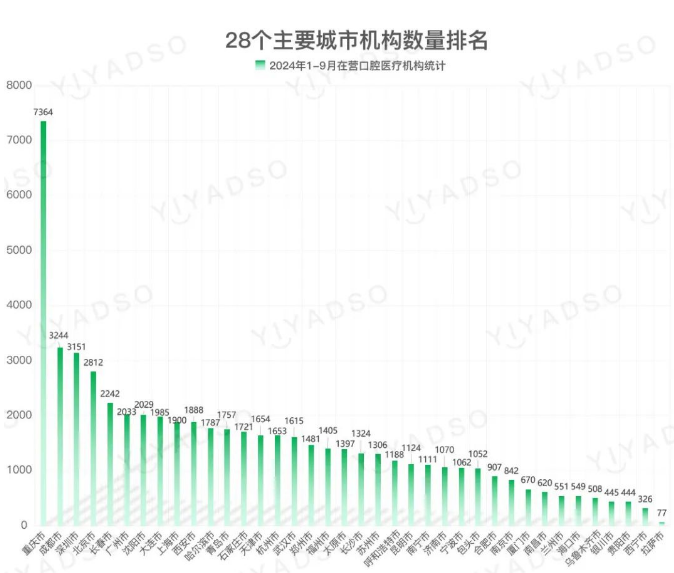

三,全国38个主要城市(含省会城市和直辖市)的机构数据分析:

全国38个主要城市机构分布数据分析显示:

1,目前全国数量最多的城市为重庆市,机构总数:7364家,其数量即使在全国31省份直辖市自治区的排名中也名列第6,超过了河南省、浙江省、江苏省的机构数量。在直辖市中比北京2812家,上海1900家,天津1654家三家总和还要多998家。

2,成都、深圳、北京、长春、广州分布名列第2、3、4、5、6名。

3,其中增长速度较快的城市有:重庆、石家庄、武汉、郑州、长沙、呼和浩特、包头、兰州、贵阳。

4,负增长的城市包括:北京、成都、长春、大连、西安、青岛、天津、杭州、太原、南京。

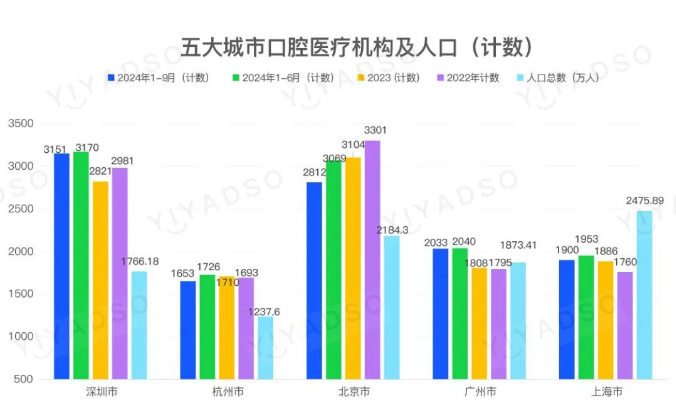

四,一线城市2022年-2024年口腔医疗机构数量和人口数据分析图

通过上图我们可以得出:

1,一线城市机构数量开始趋于饱和,增长率明显变缓。北京连续两年呈现负增长趋势。

2,一线城市每万人人口中机构数量密度最高的是深圳、北京、杭州居中,广州和上海相对较低。上海最低,机构数量也最少只有1900家。

3,所有城市都呈现下半年关店数量明显增长的趋势,考虑到目前的增长率都偏低(北京和杭州为负),到12月底大部分一线城市可能都为负增长。

五,2023年-2024年9月底全国新开和停业(含注销和歇业)口腔医疗机构数据统计

1,2023年,2024年1-6月,6-9月的新开机构和停业机构的数量统计:

2,2023年,2024年1-6月,6-9月的新开机构和停业机构数量的图表统计:

从以上统计数据上可以看出,2024年大部分新开机构都集中在1-6月份上半年。而截至到2024年9月底无论是新开还是停业的机构总数都远远超出2023年整个年度。

总结:通过以上数据分析,我们可以看到进入到2024年全国口腔医疗机构的数量变化在各个省份直辖市自治区或是主要城市都呈现出分化状态。

如果说2022年是全国口腔医疗机构普遍大涨的一年,那么2023年则是回调吐出过度扩张的红利,呈现普遍微涨甚至负增长的一年。而2024年却出现从未有过的极度分化现象。

从结果上看,10%的增长率是否意味着中国口腔医疗服务消费开始回暖?仔细分析数据再结合大多数机构的业绩表现和今天市场中所存在的各种恶性竞争行为,可以肯定的是口腔医疗服务消费并没有回暖!

那么今年出现机构数量暴涨的理由又是什么呢?

笔者的观点如下:

首先今年出现大幅度机构数量增长的地区,都不是中国经济最发达的省份。包括重庆市、内蒙古自治区、贵州省、甘肃省、湖南省、安徽省、江西省、湖北省、海南省、其中重庆市和内蒙古自治区的暴涨有其特殊的背景(之后说明),其他省份中安徽、贵州、湖南、湖北,海南都是去年负增长的省份。而江西和甘肃则是机构相对较少地区。因此去年出现大幅度负增长和长期机构较少的区域成为了今年快速增长的省份直辖市自治区。

内蒙古自治区出现暴涨主要理由是:去年落地执行的集采和医保改革政策。今天内蒙古自治区是中国口腔医疗医保报销范围最广,金额最高的省份。

而重庆市今年大多数新开机构主要集中在重庆郊县而非主城区。暴涨的理由既有重庆是最近热点话题“中西部产业大转移”的中心城市,也有重庆郊县区域机构布局较少,成长空间较大有关。

看一下全国28个主要城市的机构布局也呈现同样的趋势,增长最快的主要城市包括:石家庄、武汉、郑州、长沙、呼和浩特、包头、兰州、贵阳。而相对经济较为发达的城市包括:北京、成都、大连、西安、青岛、天津、杭州、太原、南京都为负增长。

最后看一下行业的实际情况,拿中诺口腔举例:中诺口腔从去年年底到今年上半年在全国各个省份自治区的四,五线城市大量开店,包括:东营、宿迁、襄阳、喀什、赣州、临沂、呼和浩特、南通、合肥、东莞、常州、威海、延安、长春、芜湖、新乡、南阳、潍坊、太原、烟台、南昌、邯郸、启东、泰州、廊坊、嘉兴、无锡、唐山、德州、宝鸡、西宁、保定、淄博、平顶山、内江、湘潭、宁夏、莆田、济宁、宜兴等城市开设超过90家机构。

由此可见今年机构数量暴涨主要原因是:大量的机构开始进入四、五、六线下沉市场所致。

之所以大量机构开始进入下沉市场,主要原因还是因为一、二、三线城市的市场竞争和内卷程度在持续加剧导致机构利润骤减甚至亏损。而四,五,六线城市的市场营销投产比和机构密度还存有少许盈利空间,由此吸引大量机构和投资人的进入。

免责声明

风险提示:任何在本文出现的信息(包括但不限于预测、图表、任何形式的表述等)均只作为参考,不构成对阅读者任何形式的投资建议,投资人须对任何自主决定的投资行为负责。

如有内容图片侵权,立即删除。

关注我们,每天医疗行业资讯不错过