如有任何关于保险牌照的问题欢迎来电咨询。为行业贡献80%以上保费的保险中介渠道即将迎来准入新规。6月4日,获悉,为规范保险中介相关市场准入行为、防止股东、高管“带病上岗”,银保监会制定《保险中介行政许可及备案实施办法》,目前正在业内征求意见。《办法》将代理、经纪、公估三个主体准入规定进行了统一整合,加强了对申请人的管理,并以负面清单形式提高高管准入门槛,严把“入口”。

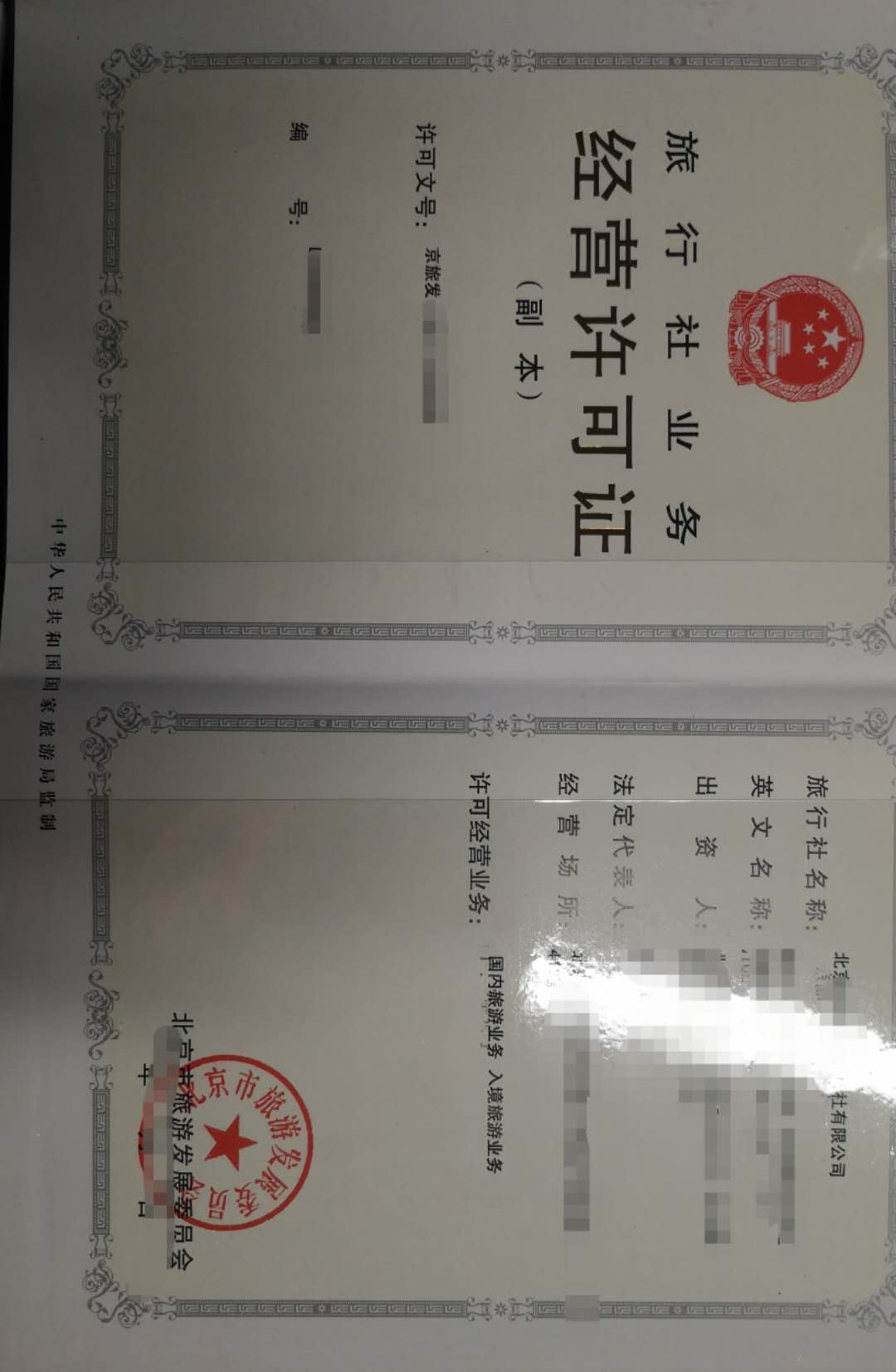

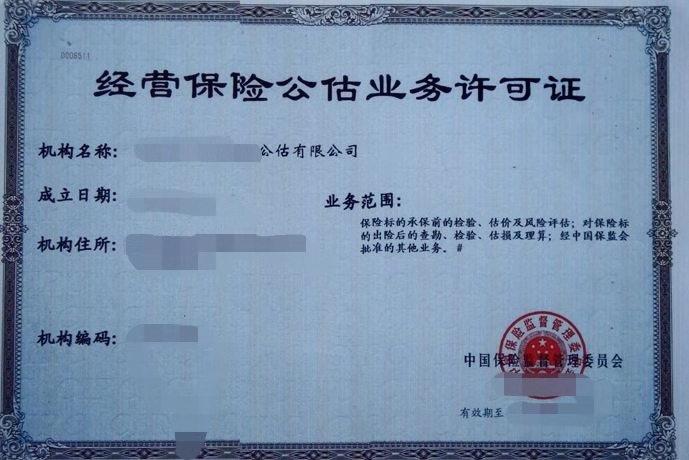

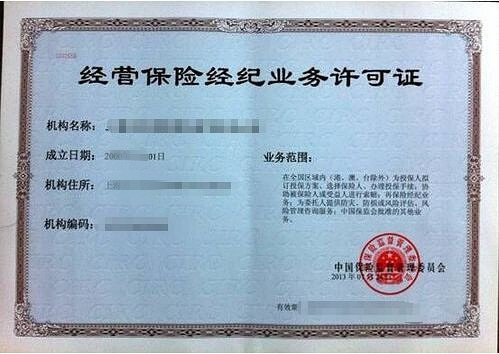

在此大环境下,现直接受多家保险经纪股东委托转让多家保险经纪牌照。由我来一一介绍。第一家北京的保险经纪,注册资本五千万,实缴托管500万。年保费上亿,业务主要通过网上进行销售,带有网销资格,人工成本较少,业务主要为寿险,财险。第二家是南方的保险经纪,注册资本5000万,实缴托管500万。分牌照五家以内,业务较小价格低廉,目前算一个空壳状态,易剥离。还有一家比较新颖,注册地属于京津冀,注资五千万。无分支,无业务,人员由卖家自行处理。股东结构非常简单,只有一个法人股。转让时连带法人股一起转让,一个科技牌照股东变更简单,仅需一周就获得该经纪的持有权。并且不过保监监管部门,变更门槛很低。干净无投诉,没有任何处罚记录。转让流程每一个细节都不会收取任何任何定金等。资源真实,随时带您和出让方直接面谈。欢迎电话咨询。

公司名称:鸿易坤(北京)企业咨询有限公司

地址:北京市朝阳区国贸建外SOHO西区13号楼603

提高门槛 多条规定迎细化

例如,对于保险专业代理机构经营保险代理业务的许可,《办法》分为经营保险代理业务许可、经营保险兼业代理业务许可、保险代理集团(控股)公司法人许可三大板块。经营保险经纪业务许可也分为保险经纪机构经营保险经纪业务许可和保险经纪集团(控股)公司设立两大块。

同时,申请人拟申请经营保险中介业务的门槛有所提升。如《办法》对中介业务的商业模式进行了明确规定,同时增加“风险测试”的要求。

其中,商业模式是指申请人应充分调研和论证,清晰定位,确定科学合理可行的商业模式。依托专门技术、领域、行业开展业务的,业务发展模式及配套管理制度流程应明显体现特色与专业性。

严把股东准入“关口”的同时,《办法》还欲杜绝机构高管“带病上岗”,对高管任职资格条件、任职资格许可申请材料、任职资格许可程序均进行了详细规定,其中,对于高管准入资格还添加了“影响任职资格的审慎性审查条件”

热点新闻

《办法》落地后,保险中介市场准入将迎来新参考标的。保险中介市场的准入此前并没有形成一个良好的制度化、规范化体系,因此,在审批过程中,由于受外部事件等因素的影响往往会造成某个时段的审批中断。而此次该《办法》的出台,会让市场准入形成制度化、规范化,接下来的中介审批或将进入到“正常轨道”。